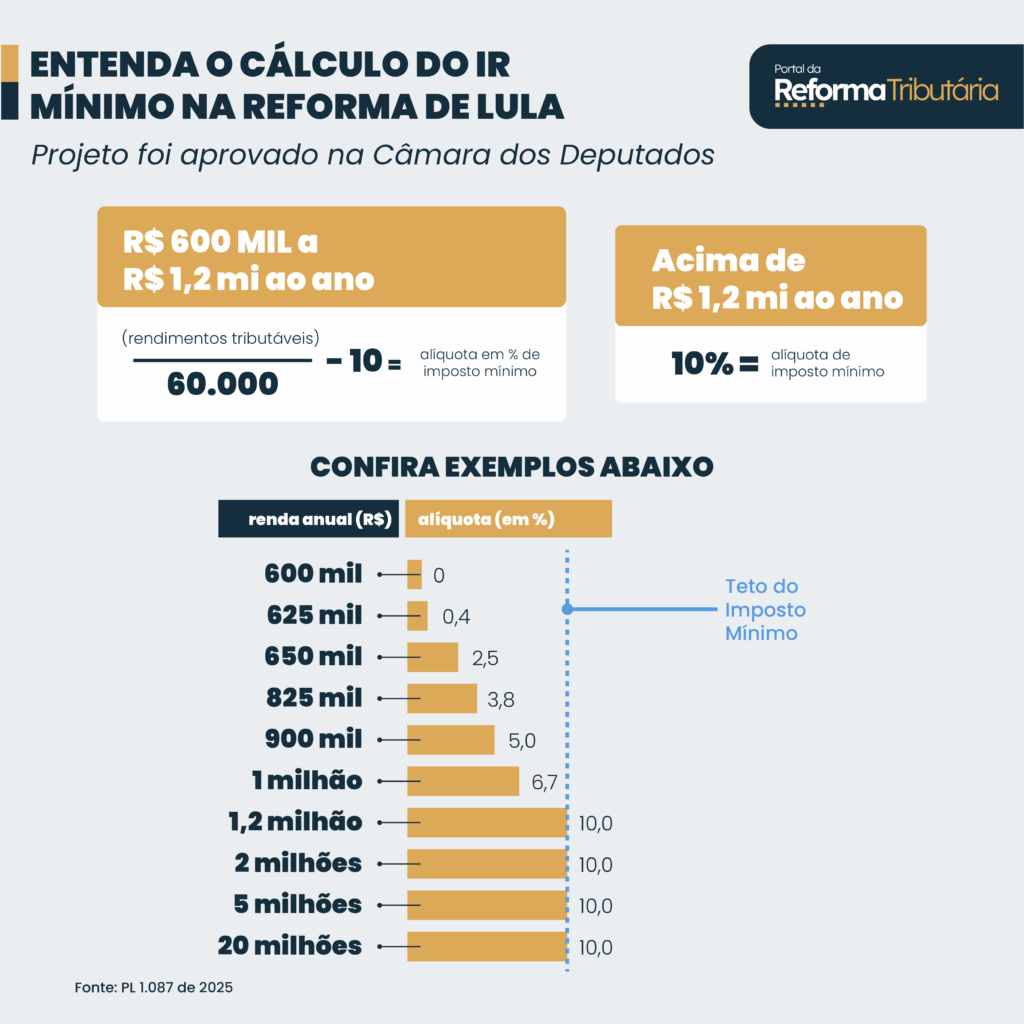

Exame técnico sobre as regras da Receita Federal para entrega extemporânea, metodologia de cálculo sobre o imposto devido e impactos financeiros

Área do Cliente

Notícia

Dividendo aprovado em 2025 pode ser remetido ao exterior até 2028, explica Receita Federal

A Receita Federal explicou na 3ª feira (16.dez.2025) que os resultados de lucros e dividendos apurados pelas empresas até o final de 2025 podem ser remetidos ao exterior até 2028

Autor: Da RedaçãoFonte: Portal da Reforma TributáriaLink: https://www.reformatributaria.com/economia/dividendo-aprovado-em-2025-pode-ser-remetido-ao-exterior-ate-2028-explica-receita-federal/

A Receita Federal explicou na 3ª feira (16.dez.2025) que os resultados de lucros e dividendos apurados pelas empresas até o final de 2025 podem ser remetidos ao exterior até 2028 sem incidência de Imposto de Renda –desde que aprovados até 31 de dezembro deste ano.

Segundo o Fisco, a lei afasta a retenção do IRRF quando o lucro ou dividendo pago seja:

- Relativo a resultados apurados até o ano-calendário de 2025;

- Cuja distribuição tenha sido aprovada até 31 de dezembro de 2025; e

- Que sejam exigíveis nos termos da legislação civil ou empresarial, desde que seu pagamento, crédito, emprego ou entrega ocorra nos termos originalmente previstos no ato de aprovação.

Além disso, requer-se também que o pagamento, o crédito, o emprego ou a entrega deve deste lucro ou dividendo ocorra até 2028. A lei afasta a tributação no caso de lucros e dividendos distribuídos para:

- entidades no exterior que tenham como principal atividade a administração de benefícios previdenciários, tais como

aposentadorias e pensões, conforme definidas em regulamento. - governos estrangeiros, desde que haja reciprocidade de tratamento em relação aos rendimentos auferidos em seus

países pelo governo brasileiro; - fundos soberanos, conforme definidos no § 5º do art. 3º da Lei nº 11.312, de 27 de junho de 2006; e

A Lei nº 15.270/2025 já foi sancionada pelo presidente Lula e tem aplicação já a partir de janeiro de 2026.

Notícias Técnicas

Enquadramento de dependentes na Declaração de Ajuste Anual exige compreensão detalhada das normas da Receita Federal e impacto na base de cálculo

Documento serve como base para o preenchimento da declaração do IR 2026 pelo trabalhador

Uma dúvida frequente de muitos contribuintes é sobre como e se precisa declarar o Pix no Imposto de Renda

Instrução Normativa nº 2.307/2026 substitui anexo anterior e mantém exceções previstas em lei

Notícias Empresariais

Carreira não é construída apenas por grandes acertos. É sustentada por microcomportamentos consistentes

Sucesso profissional não deveria ser apenas expansão de responsabilidade. Deveria ser expansão de capacidade de viver bem com ela

Postura, aprendizado contínuo e proatividade transformam o estágio em uma alavanca estratégica para crescimento e inserção no mercado de trabalho

Pesquisa aponta ganhos de produtividade com IA, enquanto especialistas alertam para riscos psicossociais e a necessidade de uma liderança mais preparada

Serviço de segurança foi ativado por 1 milhão de pessoas

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional