Organização de documentos, conferência de informações financeiras e uso dos serviços digitais do governo ajudam o contribuinte a preencher a declaração com mais segurança

Área do Cliente

Notícia

Simples Nacional: Fisioterapia a partir de 2018 vai depender do fator “r” para definir tabela

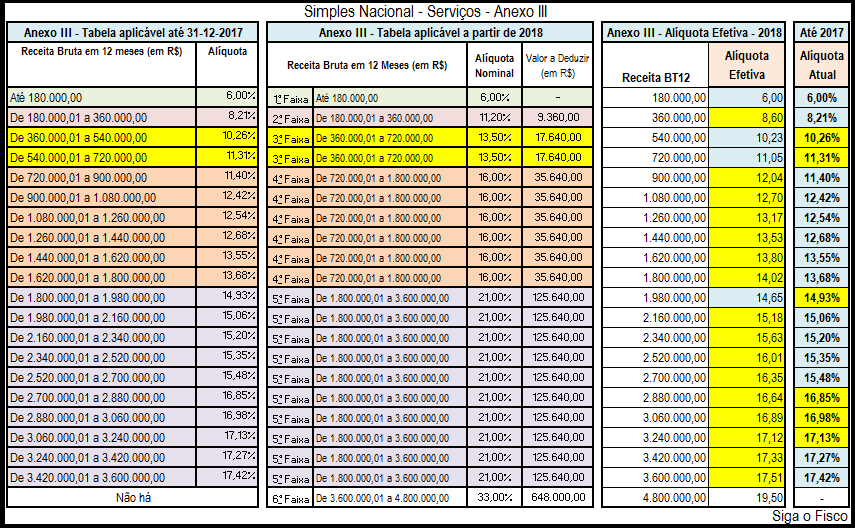

Com o advento da Lei Complementar nº 155/2016, que alterou a Lei Complementar nº 123/2006 que trata das regras do Simples Nacional, o governo ampliou o limite da receita bruta anual de R$ 3,6 milhões para 4,8 milhões, alterou as tabelas que tratam das alíquotas e criou a figura da parcela a deduzir.

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/simples-nacional-fisioterapia-partir-de-2018-vai-depender-do-fator-r-para-definir-tabela/

Com o advento da Lei Complementar nº 155/2016, que alterou a Lei Complementar nº 123/2006 que trata das regras do Simples Nacional, o governo ampliou o limite da receita bruta anual de R$ 3,6 milhões para 4,8 milhões, alterou as tabelas que tratam das alíquotas e criou a figura da parcela a deduzir.

Com as novas regras, várias atividades dependerão do fator “r” para utilizar a tabela do Anexo III da Lei Complementar nº 123/2006, menos onerosa para as atividades prestadoras de serviços, inclusive fisioterapia.

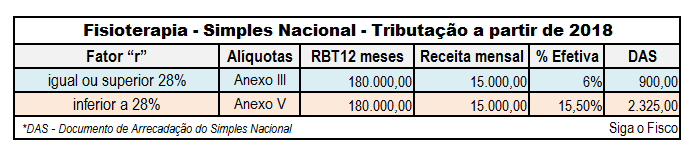

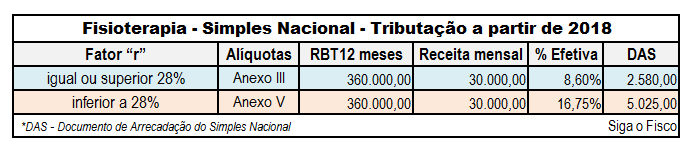

A partir de 2018 a empresa com atividade de fisioterapia dependerá do fator “r” para identificar a tabela do Simples Nacional.

De acordo com as novas regras, a partir de 2018, quanto menor for o fator emprego ou fator “r” maior será a tributação da receita de empresa com atividade de fisioterapia optante pelo Simples Nacional.

Esta é uma alteração de alto impacto na carga tributária da atividade.

Até o final de 2017, a receita de fisioterapia não depende do fator “r”. A tributação ocorre através das alíquotas do Anexo III.

Assim, a partir de 2018, a receita decorrente da atividade de fisioterapia somente será tributada pelas alíquotas no anexo III se o fator “r” for igual ou superior a 28%. Isto significa que somente a empresa que tiver 28% da receita bruta com gastos destinados a folha de pagamento poderá usufruir das alíquotas do Anexo III a empresa.

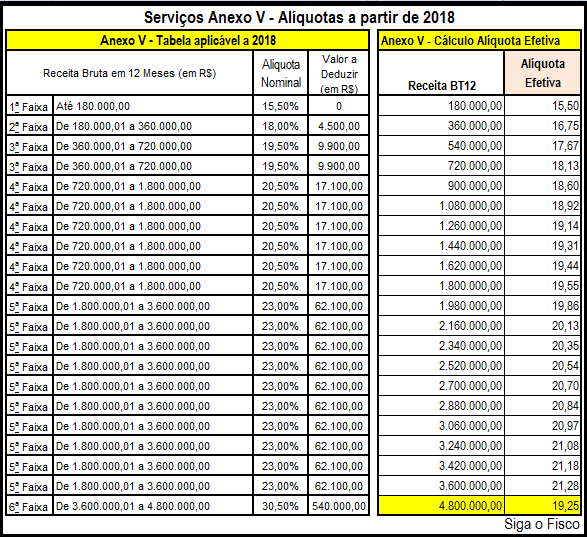

Se o fator “r” for inferior a 28%, a receita será tributada pelas alíquotas do Anexo V.

Portanto, a empresa com atividade de fisioterapia somente poderá calcular o Simples através das alíquotas do Anexo III se o fator”r” for igual ou superior a 28%.

Em 2018 fique atento:

Vai calcular o Simples de empresa com atividade de Fisioterapia?

Antes é necessário identificar o fator “r” da empresa.

Fisioterapia somente poderá calcular o Simples pelas alíquotas do Anexo III da Lei Complementar nº 123/2006 se a despesa com a folha de salários representar pelo menos 28% do faturamento.

Como deve ser calculado o fator “r”?

Soma da folha de salários (inclusive autônomo e pró-labore) + Contribuição Previdenciária Patronal + FGTS dos últimos doze meses dividido pela receita bruta também dos últimos doze meses.

|

Fator“r” |

Alíquotas |

|

igual ou superior 28% |

Anexo III |

| inferior a 28% |

Anexo V |

Com esta regra, em um mês o cálculo do Simples pode ser feito através das alíquotas de um anexo e em outro período através de outro anexo, visto que a definição da tabela depende do fator “r”.

Nova redação da Lei Complementar nº 123/2006:

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. (Redação dada pela Lei Complementar nº 155, de 2016)

- 5

º-B Sem prejuízo do disposto no § 1ºdo art. 17 desta Lei Complementar, serão tributadas na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:

XVI – fisioterapia; (Incluído pela Lei Complementar nº 147, de 2014)

- 5o-M. Quando a relação entre a folha de salários e a receita bruta da microempresa ou da empresa de pequeno porte for inferior a 28% (vinte e oito por cento), serão tributadas na forma do Anexo V desta LeiComplementar as atividades previstas: : (Incluído pela Lei Complementar nº 155, de 2016)

I – nos incisos XVI, XVIII, XIX, XX e XXI do § 5o-B deste artigo; (Incluído pela Lei Complementar nº 155, de 2016) Produção de efeito

Anexo V – aumenta carga tributária

O cálculo do Simples Nacional pelas alíquotas ao Anexo V da Lei Complementar nº 123/2006 vai aumentar consideravelmente a carga tributária da empresa com atividade de fisioterapia.

Na 1ª faixa o aumento da carga tributária representa mais de 158% (Receita bruta acumulada de até 180 mil Anexo III 6% e Anexo V 15,50%).

Na 2ª faixa, o aumento do Simples representa mais de 94%.

ISS e ICMS – não serão contemplados pelo Simples

Vale ressaltar que não serão calculados através do Simples o ISS e o ICMS para as empresas optantes em 2018 com receita superior a 3,6 milhões e inferior a R$ 4,8 milhões. Estes impostos serão apurados e recolhidos em guias próprias.

Fique atento às novas regras do Simples Nacional instituída pela Lei Complementar nº 155/2016 e regulamentada pelo Comitê Gestor através da Resolução CGSN 135/2017 que entrarão em vigor a partir de 2018, consulte seu contador.

Notícias Técnicas

Profissionais da contabilidade passam a contar com um material atualizado para orientar clientes e a sociedade sobre a declaração do Imposto de Renda Pessoa Física (IRPF) 2026

Governo fará pente-fino antes de enquadrar contribuintes; penalidades incluem impedimento para licitações, recuperação judicial e benefícios fiscais

Portaria SRE 65/2023 digitaliza procedimento e exige atenção aos detalhes

Entenda as estratégias para monetizar créditos de ICMS diante da reforma tributária e decisões judiciais

Notícias Empresariais

Construir ativos cuja valorização não depende apenas de escala ou eficiência, mas da capacidade de gerar conexão significativa ao longo do tempo

Profissionais que evoluem de forma consistente não são os que acertam sempre, mas os que aprendem a decidir com mais consciência

Ideia de que a formação profissional possui um rito de passagem tornou-se um anacronismo perigoso

Especialistas destacam a importância de relevância, autenticidade e uso estratégico de criadores de conteúdo para gerar impacto real nos negócios

Nem toda decisão deve ser delegada à tecnologia, e essa escolha se tornou uma das mais estratégicas do negócio

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional