Organização de documentos, conferência de informações financeiras e uso dos serviços digitais do governo ajudam o contribuinte a preencher a declaração com mais segurança

Área do Cliente

Notícia

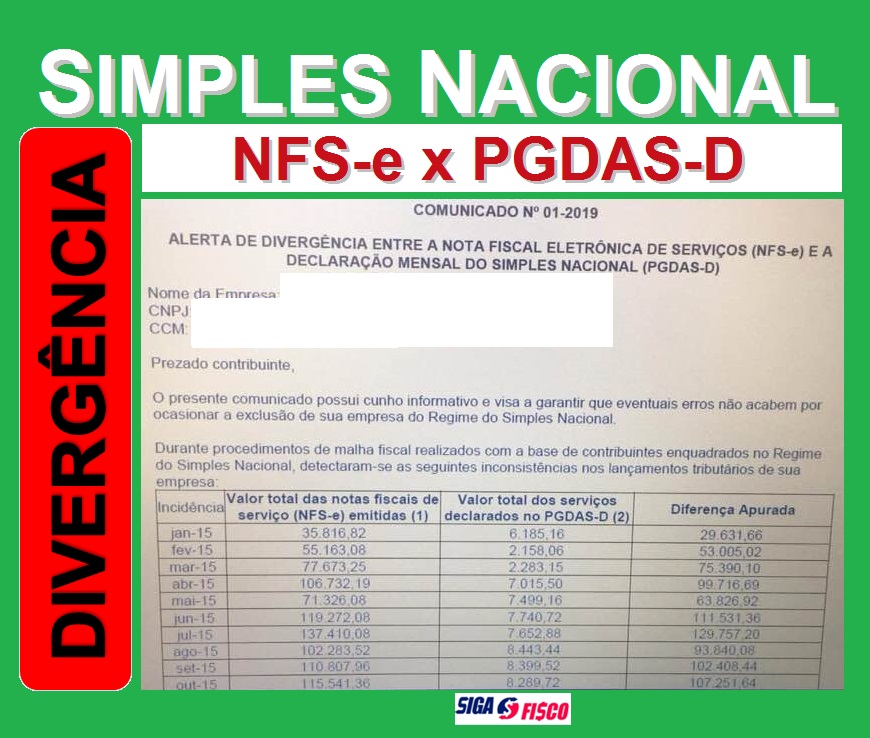

Simples Nacional: Fisco identifica divergência entre receita e Notas Fiscais de Serviços

A Receita Federal identificou divergências entre o valor do faturamento informado no Simples Nacional e o valor das Notas Fiscais de Serviços de contribuintes do Município de São Paulo.

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/simples-nacional-fisco-identifica-divergencia-entre-receita-e-nota-fiscais-de-servicos/

A Receita Federal identificou divergências entre o valor do faturamento informado no Simples Nacional e o valor das Notas Fiscais de Serviços de contribuintes do Município de São Paulo.

Operação

A Receita Federal juntamente com a Prefeitura do município de São Paulo estão cruzando informações das Notas Fiscais de Serviços eletrônicas – NFS-e emitidas pelos prestadores de serviços com o valor da receita informado no Programa Gerador do Documento de Arrecadação do Simples Nacional – PGDAS-D.

A operação identificou divergências entre o valor informado no PGDAS-D e o valor das Notas Fiscais de Serviços – NFS-e.

Notificação via DEC

As Notificações para regularização das divergências estão sendo postadas no DEC – Domicílio Eletrônico do Contribuinte.

A ação não está vinculada a qualquer valor. Por se tratar de cruzamento eletrônico, todos os contribuintes que possuem divergência entre o valor declarado no PGDAS-D e a Nota Fiscal eletrônica de Serviços poderão receber notificação.

Prazo para autorregularizar

O prazo para regularizar as divergências vence em 60 dias, contados da notificação.

O contribuinte que deixar de regularizar no prazo fixado no Comunicado poderá perder a condição de Simples.

Nesta fase, enquanto não receber o auto de infração, o contribuinte ainda pode retificar suas declarações e pagar os valores devidos sem a aplicação da multa de ofício.

A empresa que deixar de regularizar as divergências apontadas pelo fisco do prazo, poderá ser autuada e ainda ser excluída do Simples Nacional.

Faturamento x Notas Fiscais de Serviços

A Receita Federal considerou como faturamento o valor da Nota Fiscal de Serviços.

Portanto, analise a divergência apontada pela Receita Federal e ser for o caso retifique o PGDAS-D.

Confira exemplo de Comunicado de Irregularidade:

Neste exemplo, se a divergência apontada pela Receita Federal for procedente, no mês de outubro de 2015, o contribuinte prestador de serviço deixou de informar no Simples Nacional o faturamento de R$ 107.251,64. Para regularizar, terá de recalcar o DAS – Documento de Arrecadação do Simples Nacional do período com multa e juros.

Neste exemplo, se a divergência apontada pela Receita Federal for procedente, no mês de outubro de 2015, o contribuinte prestador de serviço deixou de informar no Simples Nacional o faturamento de R$ 107.251,64. Para regularizar, terá de recalcar o DAS – Documento de Arrecadação do Simples Nacional do período com multa e juros.

Sua empresa recebeu Comunicado de irregularidade? Fique atento ao prazo para regularizar!

Vale ressaltar, que não é a primeira vez que esta operação acontece. Isto já ocorreu em outros anos.

Esta ação da Receita Federal já havia sido anunciada, confira aqui.

Atenção para Valor da receita da atividade de agenciamento e intermediação no turismo

Você tem dúvida sobre o valor da receita na atividade de turismo?

Em 2017 a Prefeitura do Município de São Paulo, esclareceu este questão com a publicação da Instrução Normativa SF/SUREM nº 19 de 2017.

A Instrução Normativa SF/SUREM nº 19 de 2017 do Município de São Paulo (revogou a Instrução Normativa SF/SUREM nº 14 de 2017) estabelece procedimentos para a emissão de Nota Fiscal de Serviços Eletrônica – NFS-e quando da prestação de serviços de agenciamento ou intermediação de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres.

De acordo com a Instrução Normativa SF/SUREM nº 19 de 2017:

Por ocasião da emissão da Nota Fiscal de Serviços Eletrônica – NFS-e, o prestador dos serviços descritos no subitem 9.02 – Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres da lista de serviços da Lei nº 13.701, de 2003, quando desenvolver especificamente atividade referente ao agenciamento ou intermediação, deverá preencher o campo “Valor total da nota” com o valor correspondente ao preço do serviço.

O preço do serviço, para fins de composição da base de cálculo do Imposto sobre Serviços de Qualquer Natureza – ISS, será a soma dos valores da comissão, corretagem, bonificação, retenções, prêmios e assemelhados.

Exemplo:

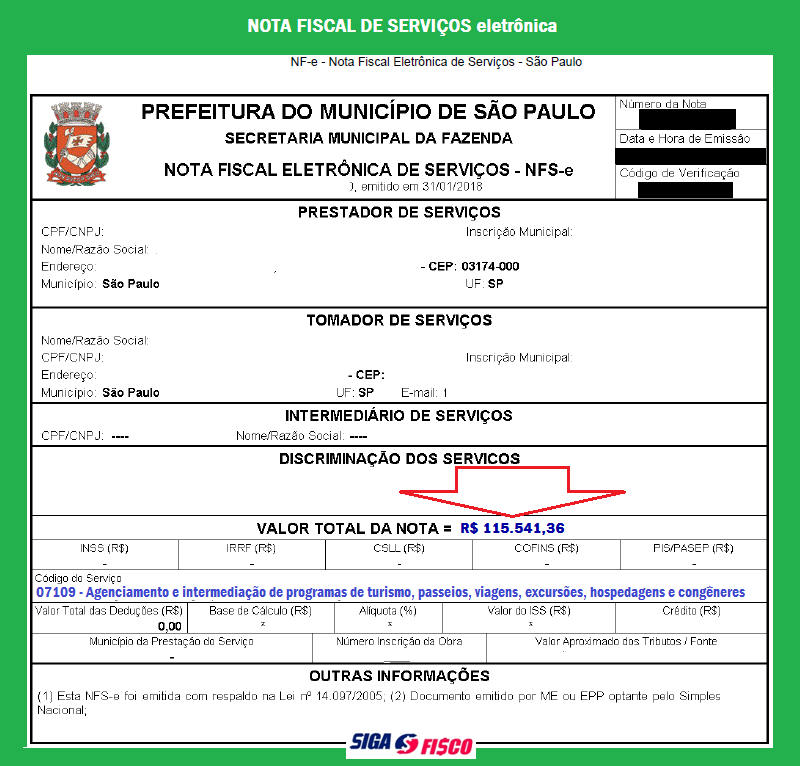

Valor da Operação: R$ 115.541,36

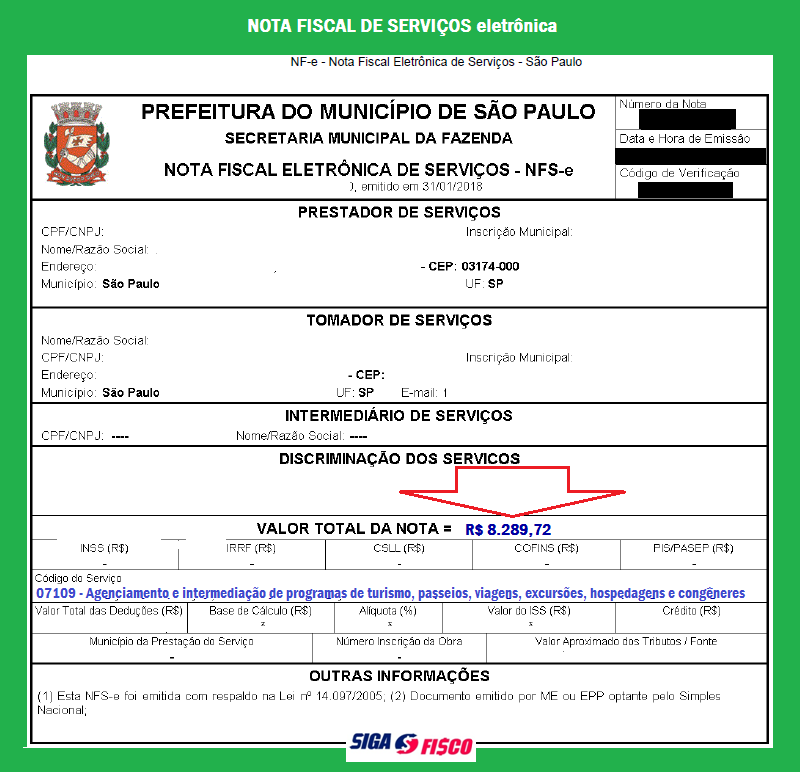

Comissão: R$ 8.289,72 (valor da receita empresa)

Porém o prestador do serviço que recebeu comissão sobre a operação, emitiu NFS-e no valor de R$ 115.541,36 e calculou o Simples Nacional com base na importância de R$ 8.289,72.

Através de cruzamento entre a NFS-e e o PGDAS-D a Receita Federal identificou no período diferença no faturamento de R$ 107.251,64.

Através de cruzamento entre a NFS-e e o PGDAS-D a Receita Federal identificou no período diferença no faturamento de R$ 107.251,64.

É importante observar que o valor informado no documento fiscal (valor total da nota fiscal de serviços) deve ser declarado no PGDAS-D como receita (faturamento). No exemplo, o contribuinte emitiu incorretamente a NFS-e e a Receita Federal, através da malha fina está cobrando a diferença do faturamento na importância de R$ 107.251,64, considerando o valor informado no documento fiscal e valor declarado no PGDAS-D (R$ 115.541,36 – R$ 8.289,72)

No exemplo, o prestador deveria ter emitido a NFS-e com o seguinte valor:

Fique atento às regras fiscais e tributárias, a emissão correta do documento fiscal contribui para a apuração do Simples Nacional.

Fique atento às regras fiscais e tributárias, a emissão correta do documento fiscal contribui para a apuração do Simples Nacional.

Se ocorreu algum equívoco na apuração do Simples Nacional, regularize o quanto antes! Evite autuação.

Notícias Técnicas

Profissionais da contabilidade passam a contar com um material atualizado para orientar clientes e a sociedade sobre a declaração do Imposto de Renda Pessoa Física (IRPF) 2026

Governo fará pente-fino antes de enquadrar contribuintes; penalidades incluem impedimento para licitações, recuperação judicial e benefícios fiscais

Portaria SRE 65/2023 digitaliza procedimento e exige atenção aos detalhes

Entenda as estratégias para monetizar créditos de ICMS diante da reforma tributária e decisões judiciais

Notícias Empresariais

Construir ativos cuja valorização não depende apenas de escala ou eficiência, mas da capacidade de gerar conexão significativa ao longo do tempo

Profissionais que evoluem de forma consistente não são os que acertam sempre, mas os que aprendem a decidir com mais consciência

Ideia de que a formação profissional possui um rito de passagem tornou-se um anacronismo perigoso

Especialistas destacam a importância de relevância, autenticidade e uso estratégico de criadores de conteúdo para gerar impacto real nos negócios

Nem toda decisão deve ser delegada à tecnologia, e essa escolha se tornou uma das mais estratégicas do negócio

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional