Organização de documentos, conferência de informações financeiras e uso dos serviços digitais do governo ajudam o contribuinte a preencher a declaração com mais segurança

Área do Cliente

Notícia

ICMS diferido aplica-se ao Simples Nacional

A figura tributária do ICMS diferido, conhecida como substituição tributária para trás aplica-se ao Simples Nacional

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/icms-diferido-aplica-se-ao-simples-nacional/

A figura tributária do ICMS diferido, conhecida como substituição tributária para trás aplica-se ao Simples Nacional

Diferimento do ICMS é uma figura tributária esquecida, porque quem emite o documento fiscal com o imposto diferido para outro momento, também transfere a responsabilidade pelo recolhimento do imposto. E é aqui que mora o perigo de equívocos, principalmente depois do advento da implantação da rotina de importação de documentos fiscais.

O que é Diferimento do ICMS?

O ICMS diferido é uma modalidade de substituição tributária.

O diferimento é uma espécie de substituição tributária, em que ocorre a postergação ou adiamento do pagamento do imposto cuja obrigatoriedade do pagamento do ICMS é transferida a um terceiro.

O diferimento do lançamento do ICMS devido é uma modalidade de substituição tributária, cujo responsável tributário (adquirente da mercadoria) deve recolher o imposto referente ás operações anteriores. Modalidade esta conhecida de “substituição tributária para trás”.

Diferimento x Simples Nacional

O diferimento é uma forma de substituição tributária, na qual há a postergação do pagamento do ICMS para o próximo da cadeia tributária. Assim o diferimento do ICMS é aplicável às operações realizadas pelos contribuintes pelo Simples Nacional, conforme dispõe o artigo 13, § 1°, inciso XIII, alínea “a”, da Lei Complementar n° 123/2006.

- Adquirente responsável tributário pelo recolhimento do ICMS diferido

O ICMS Diferido recolhido pelo responsável tributário não interfere na apuração do DAS – Documento de Arrecadação do Simples Nacional.

- Fornecedor de mercadorias sujeitas ao ICMS Diferido

Quando há diferimento do ICMS sobre a operação, o contribuinte optante pelo Simples Nacional não vai calcular a parcela destinada ao ICMS no PGDAS-D. Porque sobre esta operação será transferida e responsabilidade pelo recolhimento do imposto.

Fato gerador do imposto – Momento de encerramento do diferimento

Para identificar o fato gerador do ICMS diferido é necessário observar o fato descrito na legislação.

Em se tratando de operações com pescados realizadas no Estado de São Paulo, o inciso III do Art. 391 do RICMS/00 determina como fato gerador do ICMS diferido a Saída da mercadoria do estabelecimento varejista.

Base de cálculo do Imposto

É o valor da operação de entrada da mercadoria.

Alíquota do Imposto

De acordo com o percentual estabelecido na legislação do Estado.

Vencimento do imposto em SP

O contribuinte do ICMS paulista optante pelo Simples Nacional, pode recolher o imposto até o último dia do 2º mês da ocorrência do fato gerador (inciso III do Art. 430 do RICMS/00).

Exemplo: fato gerador julho de 2019, vencimento último dia de setembro de 2019.

Código de recolhimento do ICMS Diferido em SP

O recolhimento do imposto deve ser feito através da guia de recolhimento especial, sob o código 063-2.

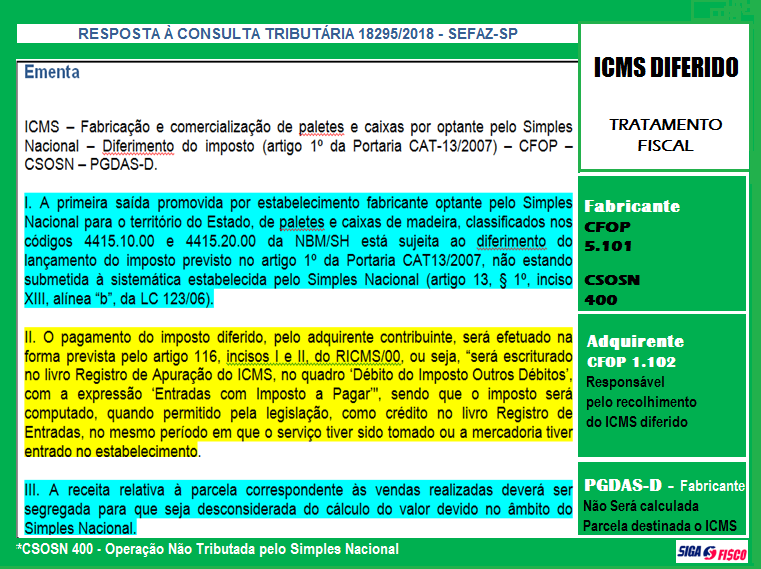

Confira ilustração de Ementa da Resposta à Consulta Tributária 18295/2018 do Estado de São Paulo:

*Ilustração de informações de uma Resposta a Consulta Tributária de SP, que trata de operação com ICMS diferido envolvendo contribuinte optante pelo Simples Nacional.

Cuidados com as operações

Para evitar equívocos tributários, antes de iniciar a operação analise todas as regras tributárias aplicáveis.

Não existe “almoço grátis”

Já ouviu falar que não existe “almoço grátis”? Alguém deve recolher o imposto. Se você recebeu mercadoria sem recolhimento do ICMS, analise o motivo. Pode ser que você seja o responsável pelo recolhimento do imposto, ainda que optante pelo Simples Nacional. E isto não tem nada haver com o ICMS calculado no DAS – Documento de Arrecadação do Simples Nacional.

Deixou de recolher ICMS diferido? Fisco paulista realiza operação em restaurantes e identifica falta de recolhimento do imposto e dá prazo para contribuinte regularizar, confira:

ICMS Diferido sobre pescados é alvo de Verificação Fiscal em SP

A Secretaria da Fazenda e Planejamento deu início no último dia 11 deste me, a primeira fase da ação que tem o objetivo de alertar mais de 1,1 mil varejistas e restaurantes paulistas sobre a falta de pagamento de R$ 150 milhões de ICMS na venda de pescados.

O varejo e os fornecedores de refeições, quando promovem a venda deste tipo de produto, ficam responsáveis pelo pagamento do ICMS referente às operações anteriores (pela chamada “quebra do diferimento”). No entanto, a partir do cruzamento de dados o Fisco paulista identificou indícios de falta de pagamento do imposto.

Automatização das rotinas fiscais

Não podemos negar que a importação de documentos fiscais é um grande avanço, pois o trabalho de lançamento de notas fiscais não trás conhecimento ao profissional. No entanto se for implantada apenas a rotina de importação de Notas Fiscais corre-se o risco de assumir diversos erros na escrituração e apuração dos tributos.

Antes de implantar a rotina de importação de notas fiscais, proceda a parametrização das operações, principalmente no que diz respeito à entrada de mercadorias e serviços. Os mais desavisados acham que devem apenas importar o documento fiscal e a escrituração já está pronta..

Operações fiscais e Autuações

Resultado de anos de escrituração de documentos fiscais sem a devida análise! Somos a favor da automatização das rotinas fiscais (principalmente depois do advento da Nota Fiscal eletrônica), desde que pautada em estudo e devida atenção no que diz respeito às operações.

Existem diversas ferramentas de automação fiscal no mercado, principalmente de importação de notas fiscais, mas é necessário analisar antes de comprar.

Ponto crítico: Sim é necessário automatizar as rotinas fiscais, mas é preciso também garantir a conformidade das informações com base nas regras tributárias vigentes.

Diferimento do ICMS, uma figura tributária esquecida e perigosa para o contribuinte responsável pelo recolhimento do imposto.

Para evitar transtornos e autuações a automatização fiscal deve ser acompanhada de inteligência fiscal.

Notícias Técnicas

Profissionais da contabilidade passam a contar com um material atualizado para orientar clientes e a sociedade sobre a declaração do Imposto de Renda Pessoa Física (IRPF) 2026

Governo fará pente-fino antes de enquadrar contribuintes; penalidades incluem impedimento para licitações, recuperação judicial e benefícios fiscais

Portaria SRE 65/2023 digitaliza procedimento e exige atenção aos detalhes

Entenda as estratégias para monetizar créditos de ICMS diante da reforma tributária e decisões judiciais

Notícias Empresariais

Construir ativos cuja valorização não depende apenas de escala ou eficiência, mas da capacidade de gerar conexão significativa ao longo do tempo

Profissionais que evoluem de forma consistente não são os que acertam sempre, mas os que aprendem a decidir com mais consciência

Ideia de que a formação profissional possui um rito de passagem tornou-se um anacronismo perigoso

Especialistas destacam a importância de relevância, autenticidade e uso estratégico de criadores de conteúdo para gerar impacto real nos negócios

Nem toda decisão deve ser delegada à tecnologia, e essa escolha se tornou uma das mais estratégicas do negócio

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional