Caso o contribuinte perceba informações incorretas após o envio da declaração, é possível fazer a correção por meio da declaração retificadora

Área do Cliente

Notícia

Dez anos depois, Lei de Falências ainda pede ajustes

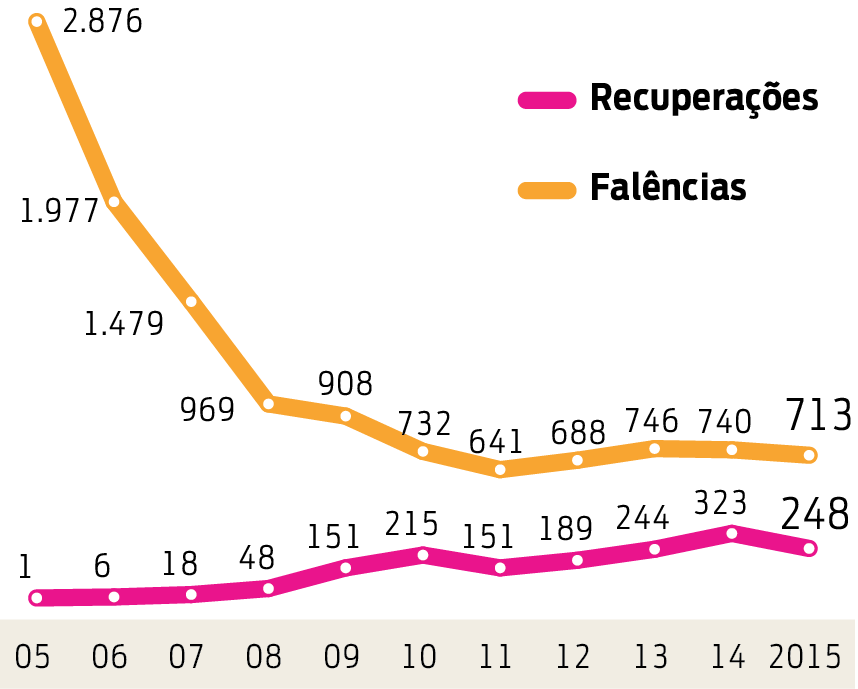

No ano passado, 740 companhias faliram no país, enquanto o número de recuperações aceitas pela Justiça ficou em 323

Autor: Guido OrgisFonte: Gazeta do PovoLink: http://www.gazetadopovo.com.br/economia/empreender-pme/dez-anos-depois-lei-de-falencias-ainda-pede-ajustes-10jzu6ved7a53qlsj32nzz3ze

Dez anos depois de entrar em vigor, a atual Lei de Falências teve o mérito de transformar a recuperação judicial em uma alternativa ao fechamento de empresas. Seu funcionamento, no entanto, ainda precisa ser aperfeiçoado para que se inverta a realidade prática dos negócios com problemas: a falência ainda é o fim mais comum, mesmo com uma alternativa que poderia mantê-los ativos.

Uma pesquisa da consultoria Deloitte mostra que advogados, credores e juízes enxergam diversos pontos de melhoria na aplicação do processo de recuperação. Os aperfeiçoamentos poderiam ser um incentivo para que a recuperação se torne mais comum do que as falências.

No ano passado, 740 companhias faliram no país, segundo dados da Serasa. É um número menor do que os 2,8 mil negócios fechados em 2005, quando começou a valer a nova lei, mas ainda é mais do que o dobro do número de recuperações aceitas pela Justiça: 323 no ano passado.

Em parte, a queda nas falências reflete uma melhora no ambiente econômico após o ajuste feito entre 2003 e 2004, além da oferta da opção pela recuperação – medida inaugurada com o processo da Varig e que não teve sucesso em salvar a empresa da falência.

Sinais da crise

Os sinais de que uma empresa pode precisar de um processo de recuperação para se reerguer:

- Metas deixam de ser atingidas;

- A rentabilidade cai rapidamente;

- Pagamentos de impostos e contas começam a ser atrasados;

- Ativos livres são comprometidos para manter a empresa “rodando”.

Melhorias na aplicação da lei, segundo o sócio da área de Financial Advisory da Deloitte Luis Vasco, poderiam ser um incentivo para acelerar a mudança cultural para que ela seja mais eficiente. “A cultura no Brasil ainda é de se negarem os problemas. A empresa procura uma saída sozinha, em vez de buscar a reestruturação”, diz.

Lacunas

Do ponto de vista dos credores, a lei é falha ao não permitir a inclusão de todos os débitos na recuperação. Adiantamentos de crédito para exportadores, por exemplo, não entram na conta, fazendo com que o objetivo de melhoria da saúde financeira da empresa seja cumprido apenas parcialmente.

Outra questão levantada é o fato de a Justiça entender que os créditos concedidos a empresas em recuperação não têm preferência no eventual fracasso do plano. Isso inibe a concessão de empréstimos para empresas que precisam se refazer de uma crise.

Em outra frente, advogados defendem que credores possam votar contra a permanência do controlador (que pode relutar em entregar a empresa em caso de a recuperação não andar) e mecanismos que deem mais velocidade ao processo. Uma opção está na forma de aprovação da recuperação: a sugestão é que sejam necessários percentuais menores de credores para a aprovação, desde que com garantias mínimas previstas em lei.

O processo também poderia ser melhor organizado, segundo os juízes entrevistados na pesquisa. Uma sugestão é que credores isolados não se manifestem nos autos e que seja feita uma avaliação de mercado para se verificar a viabilidade da blindagem garantida pela lei.

Dez anos de recuperação

A nova lei de falências foi publicada em 2005 e instituiu a recuperação judicial. Desde então, o número de recuperações aumentou, mas não superou o número de falências. Uma pesquisa feita pela Deloitte mostra alguns aperfeiçoamentos necessários à lei.

Melhorias possíveis

- Abrangência de entidades como cooperativas, sociedades de economia mista e concessionárias.

- Possibilidade de credores votarem contra a permanência do controlador.

- Inclusão de todos os credores, incluindo alienação fiduciária e ACC.

- Possiblidade de apresentação de plano alternativo pelos credores.

- Solidariedade do prejuízo entre credores para a manutenção da empresa.

Notícias Técnicas

Microempreendedor precisa separar lucro, parcela isenta e rendimentos tributáveis para verificar se ultrapassou o limite de R$ 35.584 em 2025

Cidadãos que se encaixam nos critérios de declaração do Imposto de Renda e possuem gastos com educação, sejam próprios ou de dependentes, precisam informar tais despesas

Ofícios da Fenacon ao Fisco mostram divergências nos rendimentos, além de pedirem orientação sobre declaração de lucros

Novo código 1809 passa a ser utilizado para recolhimento via Darf no processo de adaptação do Brasil às normas internacionais contra a erosão da base tributária

Notícias Empresariais

Receber feedback é, sim, uma soft skill. Mas a verdade é que muita gente ainda não está preparada para essa conversa

Empresas revisam controle de jornada, produtividade e políticas internas diante da consolidação do trabalho híbrido e da maior disputa por talentos no mercado

Veja como empresas e RH podem prevenir conflito de interesses com políticas claras, liderança ética, canais seguros e cultura organizacional mais transparente

Embora pareçam sinônimos, os termos possuem obrigações fiscais distintas que todo empreendedor deve conhecer

Se não retirado até o prazo estimado, o dinheiro só pode ser resgatado no ano seguinte

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional