Sistema ficará indisponível no dia 25/04/2026, entre 0h e 12h, com reflexos no eSocial

Área do Cliente

Notícia

O que você precisa saber sobre o recorde de alta do dólar

Primeiramente, nem é um recorde. Se considerarmos a inflação, o dólar chegou a R$ 7,24 em 2002 e R$ 4,29 em 2016

Autor: Pedro MenezesFonte: InfoMoneyLink: https://www.infomoney.com.br/colunistas/pedro-menezes/o-que-voce-precisa-saber-sobre-o-recorde-de-alta-do-dolar/

Os economistas têm pesadelos com a taxa de câmbio. Nas conversas com parentes e amigos de outras profissões, uma mesma pergunta sempre aparece: “daqui até a data X, quando eu viajo para outro país, a taxa de câmbio vai subir ou descer?”.

Sinto informar: nenhum economista tem uma boa previsão sobre o assunto. O câmbio é um preço. Sobe e desce a todo momento conforme os comportamentos da oferta e da demanda. Diversas pesquisas acadêmicas já demonstraram quão difícil é prever a taxa de câmbio e como a maioria esmagadora dos economistas fracassa nessa tarefa.

Prever variáveis econômicas, em geral, já é bem difícil. Prever preços é quase impossível. Caso contrário, seria fácil ganhar dinheiro especulando no mercado.

Na última semana, a taxa de câmbio voltou a ser um tema quente entre não-economistas. O dólar ultrapassou R$ 4,20 pela primeira vez desde o Plano Real. Até mesmo o cineasta Kléber Mendonça Filho, diretor de Bacurau, se arriscou no assunto – infelizmente, o fez enquanto divulgava informações falsas.

Kléber compartilhou uma mensagem bastante difundida nas redes sociais ao longo dos últimos dias. Nela, lia-se:

“Atenção Bolsominion. Repara só o pico do dólar nos respectivos governos

FHC: 3,53 (2002)

LULA: 1,66 (2010)

DILMA: 2,13 (2013)

TEMER: 3,70 (2016)

BOLSONARO: 4,20 (2019)”

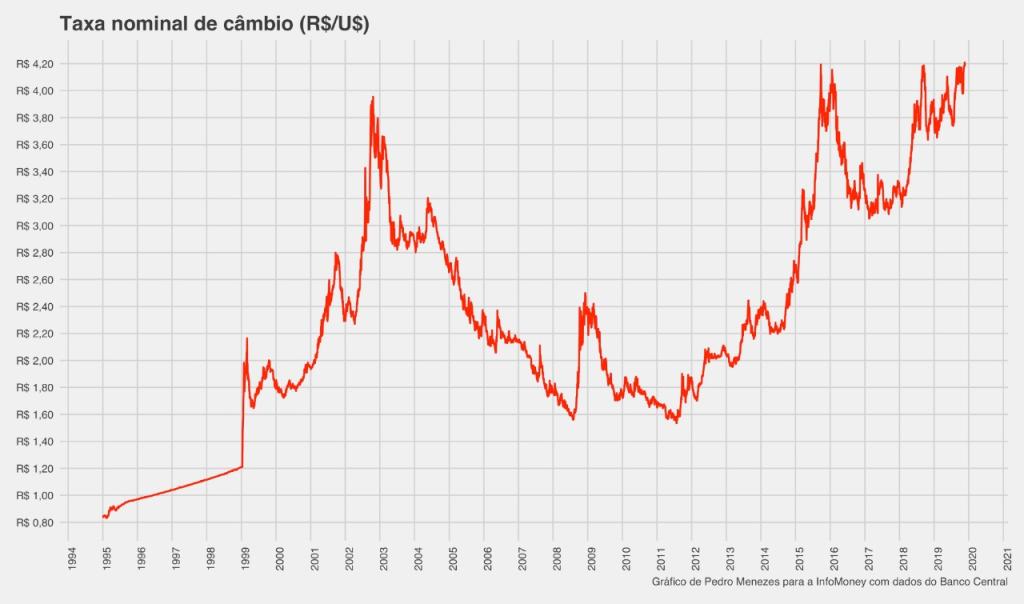

Há dois erros graves na comparação acima. O primeiro é a completa falsidade dos números. O pico do dólar nominal em cada governo foi o seguinte:

FHC: R$ 3,95 (outubro de 2002)

Lula: R$ 3,66 (janeiro de 2003)

Dilma: R$ 4,19 (setembro de 2015)

Temer: R$ 4,19 (setembro de 2018)

Bolsonaro: R$ 4,22 (novembro de 2019)

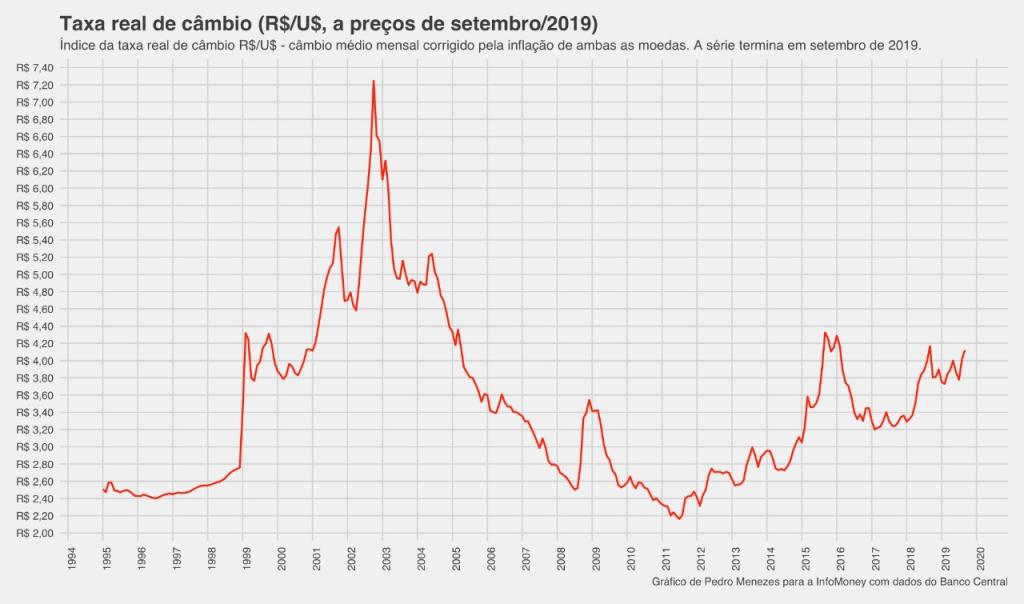

Mesmo se considerarmos as informações verdadeiras, a comparação seguiria muito ruim como base de análise sobre cada governo, pois é preciso olhar o valor do câmbio real – isto é, descontar a inflação de ambas as moedas.

O Banco Central tem uma série com a taxa de câmbio real desde 1987, calculada com base em médias mensais. O último mês da série de dados é setembro de 2019, quando a taxa nominal foi R$ 4,12 – o pico de R$ 4,22 representa um valor nominal 2,43% maior que este.

Considerando a série de câmbio real (a preços de setembro de 2019), o pico em cada governo é o seguinte:

FHC: R$ 7,24 (outubro de 2002)

Lula: R$ 6,31 (fevereiro de 2003)

Dilma: R$ 4,29 (janeiro de 2016)

Temer: R$ 4,17 (setembro de 2018)

Bolsonaro: R$ 4,12 (setembro de 2019)

No caso do governo Bolsonaro, caso o padrão dos últimos dias se mantenha, a média em novembro de 2019 deve superar a registrada em setembro.

Mas por que isso aconteceu?

Como eu escrevo no início do texto, prever a taxa de câmbio não é nada trivial. Da mesma forma, atribuir causalidade a mudanças que acabaram de acontecer também não é fácil.

Assim como todo preço, a taxa de câmbio é determinada pela oferta e demanda. O equilíbrio do mercado define qual será o preço final.

Qualquer economista concorda também que a taxa de juros é uma variável fundamental para definir a taxa de câmbio. Quem compra reais terá acesso a ativos denominados em reais. No caso de investimentos, os ativos oferecem retorno a uma dada taxa de juros, medida em reais.

Se as taxas de juros dos ativos denominados em reais caem, enquanto a taxa de juros dos ativos denominados em dólar e tudo o mais se mantêm constante, a demanda por real diminui em relação ao dólar. Nesse caso, o dólar sobe.

E vice-versa: se a taxa de juros dos ativos denominados em dólar diminui, com tudo o mais constante, o dólar tende a cair, pois manter dólares na carteira se torna menos atrativo.

Isto explica, em parte, por que o dólar tem subido. O Banco Central do Brasil reduziu bastante a taxa de juros nos últimos meses, sem queda correspondente na taxa de juros americana.

Outro fator que afeta a demanda por reais é, obviamente, o risco político intrínseco aos ativos denominados em reais. Neste ponto, é sim possível formular uma crítica ao governo. Uma das tarefas de Bolsonaro, prometida por ele em campanha, é a redução do risco-país como forma de atrair investimentos.

Apesar disso, vale ressaltar que o CDS – uma espécie de seguro contra calotes do Estado brasileiro – está ficando mais barato. O mercado está vendo os títulos da dívida pública brasileira como mais confiáveis. E o CDS segue em seu menor nível desde 2013.

Quando CDS cresce junto com o dólar, como ocorreu em 2015 e 2016, é mais razoável associar os movimentos da taxa de câmbio ao aumento do risco-país. Em 2002, o mesmo ocorreu, com dólar crescente conforme também aumentava a percepção de risco sobre o Brasil.

Política econômica favorece dólar alto

O governo Bolsonaro já deixou claro qual é o seu “mix” de política econômica. Nas contas públicas, o cumprimento do teto de gastos e a busca por superávits primários devem guiar as rédeas. No jargão do economês, trata-se de uma política fiscal contracionista. A prioridade é o controle da dívida, ao invés de estímulos à atividade econômica.

Por outro lado, a política monetária é expansionista no jargão do economês. As taxas de juros estão caindo e são a principal aposta do governo para reestimular a economia.

Tanto o lado fiscal quanto o monetário incentivam o cenário no qual o dólar se valoriza perante o real. É o oposto do que ocorreu nos últimos anos.

Do fim do governo Lula até os anos Dilma, os gastos públicos estimularam a economia e a taxa de juros se mantinha em patamares altos com relação ao mundo. Nesse caso, os dois incentivos levavam a um aumento da demanda por reais frente ao dólar e, consequentemente, a uma valorização do real frente ao dólar.

Outros fatores, como o boom de commodities, se combinaram num cenário que favorecia um dólar baixo. Tempos de ocupação brasileira na Flórida e decadência da indústria.

Assim como digo na abertura do texto, prever o valor do dólar não é possível. Mas a teoria econômica nos permite apontar tendências gerais. No caso do Brasil, é provável que os próximos anos tenham um câmbio significativamente menos valorizado do que o observado no início desta década.

A principal crítica dos economistas de linhagem desenvolvimentista ao PT é justamente ao que chamavam de “populismo cambial”. Neste raciocínio, a valorização do real é descrita como incentivo irresponsável ao consumo de importados, com efeitos deletérios sobre indústria e exportações.

Será que os nobres colegas vão comemorar o equilíbrio macroeconômico viabilizado pelo ajuste fiscal? Aguardemos os próximos capítulos.

Notícias Técnicas

Municípios já podem iniciar seus testes e pilotos com seus contribuintes

Norma busca assegurar previsibilidade e transição ordenada para o novo modelo tributário previsto na reforma do consumo

Resolução permite que decisões de prorrogações de prazos sejam tomadas com mais rapidez

As submissões podem ser enviadas no período de 17 de abril a 03 de maio de 2026

Notícias Empresariais

Combinar a solidez da tradição com a criatividade e o pensamento disruptivo da inovação pode abrir caminho para o sucesso no longo prazo

Entre o luto silencioso da perda, a humilhação disfarçada de recolocação e a descoberta de um mercado mais exigente e menos generoso, recomeçar profissionalmente exige mais do que currículo: exige estômago

Governança, treinamento e escolha de ferramentas seguras se tornam essenciais diante da rápida adoção da tecnologia no Brasil

Público movimenta R$ 2 trilhões na economia

Com alto índice de desequilíbrio nas contas pessoais, brasileiros buscam mais controle, planejamento e segurança na relação com o dinheiro

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional